——专访水电水利规划设计总院党委书记、副院长彭程

|

|

|

彭程 |

编者按

2014年,抽水蓄能迎来密集政策利好。《国家发展改革委关于完善抽水蓄能电站价格形成机制有关问题的通知(发改价格[2014]1763号)》、《国家发展改革委关于促进抽水蓄能电站健康有序发展有关问题的意见(发改能源[2014]2482号)》等政策相继发布,业内也普遍认为,抽水蓄能电站未来可期。那么,当前抽水蓄能发展现状如何?又面临哪些阻碍?带着这些问题,《中国能源报》记者日前专访了水电水利规划设计总院党委书记、副院长彭程。

装机比重较低

中国能源报:抽水蓄能电站在电力系统中的意义是什么?

彭程:全社会用电包括工业用电、农业用电、居民生活用电等多种类型,受社会需求、自然规律、工业设备特点等多种因素综合影响,不同的用电类型在每天不同时段的需求量会上下波动,这就形成了用电的高峰和低谷。比如每天早上7-9点,人们开始新一天的忙碌,这个时段的居民生活用电就出现了高峰;夜间12点后,忙碌一天的人们休息入睡,用电需求开始下降,出现了低谷。种种因素的综合影响使得每天的电力需求不是一条直线,而是呈现出高峰、低谷交错的形态。

对电力系统而言,为了保障人们在高峰时段用上电,同时保障低谷时段其他电源的稳定安全,就需要建设一种能在低谷抽水耗电、高峰放水发电的装置,这样就可以更好地保障电力系统的安全,这就是抽水蓄能电站。此外,电力系统十分庞大,还必须要有调频、调相、黑启动等电源装置,抽水蓄能电站因为启停灵活而成为首选。

近年来,风电等新能源迎来快速发展,风电的间隙性特性导致风电弃风现象频发,同时也给电网运行带来新的考验,电网的迅速反应能力需要加强,这就要求配套建设具有较好调节能力的调峰装置,抽水蓄能因其经济、环保、低碳而成为首选。

总的来说,建设抽水蓄能电站对调整我国能源结构、保障电力系统安全稳定运行具有重要意义。

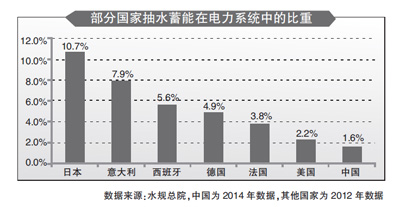

中国能源报:我们了解到,截至2014年底,我国抽水蓄能电站投产容量已达2181万千瓦,约占全国电力总装机的1.6%。这一比重远低于日本的10%,也低于大多数装机容量在1亿千瓦的国家。那么,抽水蓄能装机容量的合理比重应该是多少?

彭程:关于抽水蓄能电站规模占电力系统总装机的合理比重目前没有定论。因不同的国家电力系统差异较大,不能简单地进行比较。从部分装机容量在1亿千瓦以上的国家来看,一般认为5%左右相对合理。

开发进度严重滞后

中国能源报:《能源发展"十二五"规划》提出,"十二五"期间我国抽水蓄能开工规模4000万千瓦,2015年底抽水蓄能装机规模3000万千瓦,2020年底达到7000万千瓦。目前的开工情况并不理想。

彭程:是的,实际情况相较于规划的确有不小差距。"十二五"前四年抽水蓄能开工规模1460万千瓦,2015年最大开工规模935万千瓦,"十二五"总开工规模预计2395万千瓦,仅完成"十二五"规划目标的60%。

从工程建设进度看,2015、2020年抽水蓄能电站投产规模预计仅能达到2335万、3500万千瓦,仅完成"十二五"提出的规划目标的78%、50%。从这些数据可以看出,"十二五"抽水蓄能的开工情况并不理想。

中国能源报:为何当初会制定这么高的目标?

彭程:在拟定抽水蓄能电站"十二五"期间合理的开工目标及2020年发展目标时,国家能源局组织水电总院和国家电网公司等单位开展了大量的基础研究工作。根据我们的研究成果,为满足电力系统调峰需要、新能源开发建设需要和远距离送电需要,2020年抽水蓄能电站的合理目标应该在0.7-1.1亿千瓦之间。考虑到工程合理的建设周期等因素,当时选择了较低的方案,即7000万千瓦作为规划目标,因为我国电网"弹性"较小,很难满足我国能源结构和跨区域大电网的安全需求,需通过相关措施消除发展瓶颈,加快抽水蓄能电站发展。

电价形成机制是核心问题

中国能源报:建设速度严重落后于规划的原因有哪些?

彭程:首先,电价形成机制未理顺是抽水蓄能发展的核心问题。电价机制不理顺,企业的积极性就不高,推动抽水蓄能电站的进度就相对缓慢。

其次,目前的开发主体较为单一,没有形成有效竞争。与常规水电不同,抽水蓄能电站的开发建设仍主要集中在国家电网、南方电网两家电网企业。受资金因素、体制因素等综合影响,仅有的两家公司建设抽水蓄能电站,其发展速度自然会受到影响。

中国能源报:最近国家也出台了抽水蓄能两部制电价政策。那么两部制能否解决电价这一核心问题?还有哪些不足?

彭程:应该首先来看一下2014年国家发展改革委印发的《关于完善抽水蓄能电站价格形成机制有关问题的通知》内容,该《通知》明确提出,在电力市场化前,抽水蓄能电站实行两部制电价,其中容量电价按照成本和合理收益原则核定,电量电价参考当地燃煤机组标杆上网电价执行,抽水电价按照当地燃煤机组标杆上网电价的75%执行。抽水蓄能电站的容量电费和抽发损耗纳入当地省级电网(或区域电网)运行费用统一核算,并作为销售电价调整因素统筹考虑。

可以说,当前的抽水蓄能价格形成机制较2004年有了较大进步,但仍然存在较大问题。文中明确了抽水蓄能电站的容量电费和抽发损耗仅作为销售电价调整因素统筹考虑,而缺乏有效的针对性的措施。这意味着在销售电价不调整的情况下,电网经营企业付给抽水蓄能电站的运行费用仍然由电网企业自己负担,无法输导给相关受益方,也就是说其价格形成机制与其价值链不吻合,电网企业依旧缺乏建设和调度抽水蓄能电站的积极性,更谈不上刺激其他社会投资的积极性。这是困扰抽水蓄能电站的核心问题。如不解决,我国抽水蓄能电站的建设目标很难实现。

中国能源报:对于行业的健康发展,您有何建议?

彭程:第一,制定抽水蓄能电站电价实施细则。建议尽快组织实施电价试点工作,选择有代表性的浙江、内蒙古、海南三个省区,重点研究抽水蓄能电站的价格机理和效益实现方式。

第二,出台招投标方式执行细则,确定项目业主。国家能源局明确采用招投标方式确定项目业主。为尽快推动社会资本进入抽水蓄能电站建设领域,应尽快出台招投标管理办法、实施细则,并选择部分项目作为试点推广。

第三,在推动抽水蓄能加快发展的同时,要保证有序。根据需求,分期分批开展抽水蓄能的选点规划工作,进一步强化国家对选点规划的批复意见的法律效力,是有序开发抽水蓄能电站的根本,在选点规划推荐站点内开展前期工作,进行项目核准,应成为刚性约束。国家把好规划关,省级政府管好核准、开发权许可和工程验收是未来抽水蓄能投资管理的新常态。与此同时,应认真地维护好长期形成的成熟技术管理体系,做到前期论证深入、技术先进、标准规范,后期质量有保证。

第四,启动新一轮抽水蓄能电站选点规划工作。根据我国能源发展方向和能源结构调整的需要,未来我国能源电力结构将发生较大变化,特别是在2030年以后,风能、太阳能、核电等新能源和可再生能源的比例将大幅提高。为保障电力系统安全稳定经济运行,促进新能源发展和利用,需要合理配置一批启停灵活、反应迅速、清洁低碳的抽水蓄能电站。为适应2030年我国抽水蓄能电站开发建设和投产需要,考虑到蓄能电站建设的合理工期,有必要组织新一轮的选点规划工作。建议国家能源局组织水电水利规划设计总院开展新一轮选点规划筹备工作,并适时启动。