我国抽水蓄能电站的前景与规划

|

近年来,我国抽水蓄能电站的建设步伐呈现加快趋势。核准开工数量和规模都达到历史新高。今后,随着我国经济社会的发展,电力系统规模的不断扩大,用电负荷和峰谷差持续加大,电力用户对供电质量要求不断提高,随机性、间歇性新能源大规模开发,对抽水蓄能电站发展提出了更高要求。加快抽水蓄能电站的开发建设是今后我国电力发展的重点方向之一。

一、开发现状

(一)投产情况

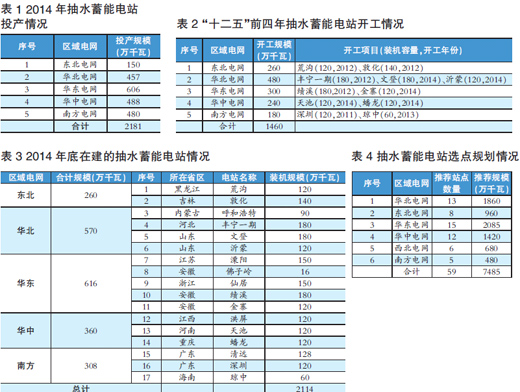

2014年,全国新增投产抽水蓄能规模30万千瓦。到2014年底已建成24座抽水蓄能电站,总装机容量2181万千万, 占水电总装机比重约7.2%。从分布来看,2014年底华东、华北、华中、南方电网投产的抽水蓄能电站规模基本相当,均在500万千瓦左右,呈现鼎立的局面;东北电网的规模相对较小。

(二)开工情况

"十二五"期间,抽水蓄能电站核准开工规模呈现明显增长趋势。"十二五"前四年,累计开工11座电站,总规模1460万千瓦。特别是2014年,核准开工抽水蓄能电站5座,规模660万千瓦,创历史新高。 从分布来看,"十二五"前四年开工的蓄能电站主要分布在华北、华东、华中和东北电网,南方电网相对较少。

(三)在建规模

2014年底,我国在建抽水蓄能电站共计17座,在建规模2114万千瓦,为历史新高。在建的抽水蓄能电站主要分布在华东电网和华北电网,华中电网和南方电网次之,东北电网最少。

(四)选点规划情况

2009-2014年,完成了全国22个省(区、市)抽水蓄能选点规划工作,筛选推荐出59个站点,总装机规模7485万千瓦,其中重点主要分布在华东、华中和华北电网。

二、发展形势和面临问题

(一)发展形势

中国能源结构呈现清洁化、低碳化发展趋势。非化石能源在能源消费中的比例将从2020年15%上升到2050年的38%左右。为适应能源结构调整的需要,在考虑风电、核电等发展规划成果的基础上,各水平年水电在非化石能源消费中的比重分别达到51.6%、39.5%和31.2%左右。风电、核电的大规模开发建设需要配套建设一批具有较好调节性能的抽水蓄能电站。

我国幅员辽阔,且资源分布不均。西部地区水能、风能、煤炭资源较为丰富,需要实施西电东送。这些西电东送项目一般具有输电距离长、输电规模大等特点,为保障西电东送的安全可靠运行,需要在受端和送端配套一定规模的抽水蓄能电站。

随着国务院鼓励社会资本投资水电建设相关规定出台,抽水蓄能电站的开发热情和开发积极性很高。《国务院关于创新重点领域投融资机制鼓励社会资本投资的指导意见》(国发[2014]60号)、《国家能源局关于鼓励社会资本投资水电站的指导意见》(国能新能[2015]8号)明确在抽水蓄能建设领域引入社会资本,通过招标确定开发主体。从目前来看,社会资本投资建设抽水蓄能的积极性较高,我国抽水蓄能电站的开发建设会呈现出良好的发展态势。

2014年,国家能源局出台了一些有关抽水蓄能建设管理体制和电价机制等相关政策,为抽水蓄能的加快开发奠定较好基础。主要包括《国家发展改革委关于完善抽水蓄能电站价格形成机制有关问题的通知(发改价格[2014]1763 号)》、《国家发展改革委关于促进抽水蓄能电站健康有序发展有关问题的意见(发改能源[2014]2482 号)》、《国家能源局综合司关于落实抽水蓄能电站选点规划进一步做好抽水蓄能电站规划建设工作的通知(国能综新能[2014]699 号)》。

(二)面临的问题

电价是抽水蓄能电站建设的核心问题。

2014年,国家发展和改革委员会出台了《关于完善抽水蓄能电站价格形成机制有关问题的通知》(发改价格[2014]1763号),明确在电力市场形成前,抽水蓄能电站实施两部制电价。但文中对抽水蓄能电站费用回收方式的规定较为笼统、实施起来较为困难。文中明确抽水蓄能电站的容量电费和抽发损耗仅是作为销售电价调整因素统筹考虑,而缺乏有效的针对性的措施。这意味着在销售电价不调整情况下,电网经营企业付给抽水蓄能电站的运行费用仍然由电网企业自己负担,无法输导给相关受益方,电网企业依旧缺乏建设和调度抽水蓄能电站的积极性。

三、发展规划和发展布局

(一)"十二五"规划目标及实施情况分析

《能源发展"十二五"规划》提出:"十二五"期间我国抽水蓄能开工规模4000万千瓦,2015年底抽水蓄能装机规模3000万千瓦,2020年底达到7000万千瓦,约占同期全国总装机容量的4.4%。

2030年我国抽水蓄能电站建设目标规模为1.1亿千瓦,约占同期全国总装机容量的5%;2050年目标规模为1.6亿千瓦,约占5.3%。

执行层面,"十二五"前四年抽水蓄能开工规模1460万千瓦,2015年最大开工规模935万千瓦,"十二五"总开工规模2395万千瓦,仅完成"十二五"规划目标的60%。结合工程建设进度分析,2015、2020年抽水蓄能电站投产规模分别为2335、3500万千瓦,仅完成"十二五"提出的规划目标的78%、50%。

(二)发展原则和思路

坚持"统一规划、合理布局、有序开发;完善体制、创新机制、强化监管"的原则,结合新能源开发及电力系统安全稳定运行要求,着力完善火电为主区抽水蓄能电站布局,适度加快风电配套区抽水蓄能电站建设,有序推进水电丰富区抽水蓄能电站选点规划工作。

着力完善火电为主区抽水蓄能电站布局。华北电网、华东电网、华中电网、南方电网(广东)接收区外送电比重高和煤电、核电比重大,同时海南、福建省等核电发展较快,辽宁、河北、山东、江苏省等将大规模开发风电,迫切需要合理布局一批抽水蓄能电站,应加快前期论证、核准审批及开工建设,保障电网安全稳定经济运行。

适度加快风电配套区抽水蓄能电站建设。着力解决风电等新能源丰富地区因自身电力系统规模较小,大规模开发风电等新能源,需要适度加快建设一批条件成熟的抽水蓄能电站,与当地火电打捆后远距离外送至华北电网、华东电网、华中电网进行消纳,提高风电的利用率,保障大规模远距离打捆外送风电直流输电线路的稳定性和经济性。

有序推进水电丰富区抽水蓄能电站选点规划。在水电丰富的省(区),2020年前后的调峰问题可通过加快龙头水库建设、优化西电东送方式等途径解决;远景需要根据经济社会及电力系统的发展,进一步研究抽水蓄能电站建设必要性,择机启动抽水蓄能电站的选点规划工作。

(作者系水电水利规划设计总院临时党委书记、副院长。本文根据作者在2015年中国水电发展论坛上的发言整理)