|

|

|

|

|

“中国能源集团500强”评价项目是由中国能源汽车传播集团旗下的中国能源报社与中国能源经济研究院共同组织实施的针对国内大中型能源企业开展的研究评价类项目。项目采用国际通行评价方式,以能源集团上一年度营业收入为标准进行评价。评价结果对理清我国能源产业格局、明确能源集团市场地位、树立能源集团标杆、提高能源集团品牌知名度和认可度具有重要意义。

“首届(2010)中国能源集团500强”评价结果一经中国能源报社、中国能源经济研究院发布后,在社会各界引起广泛关注,并被国家能源局列为“2011年度国家能源局能源软科学研究类课题”。

“第二届(2011)中国能源集团500强”继续秉承以石油、煤炭、电力、天然气、新能源和可再生能源、能源装备和综合能源类企业为研究评价对象。在评价范围上,此次“500强”评价首次将中国香港的能源企业也纳入评价范围。截至2012年4月,此次研究评价结果全部产生。现依据中国能源经济研究院、中国能源集团500强课题组对评价结果的统计,对“500强”分析结果整理如下。

一、在国民经济发展中的重要地位进一步凸显

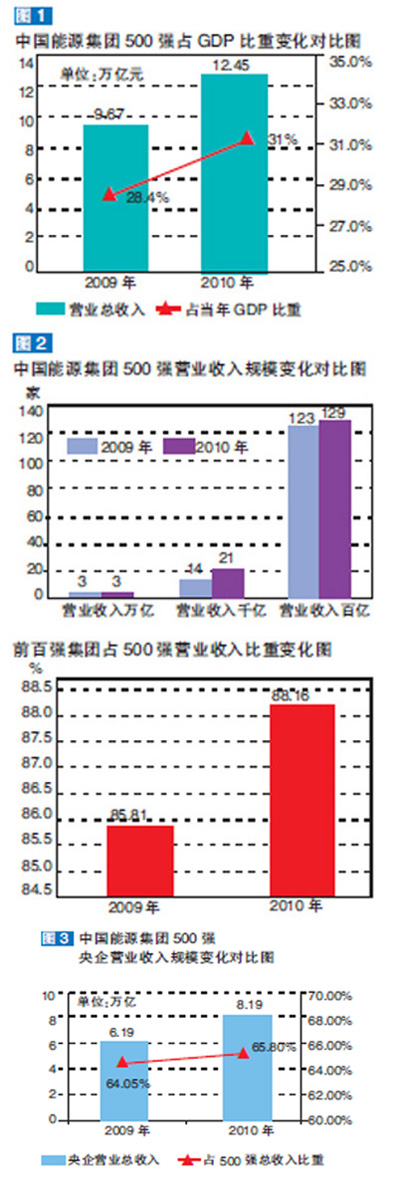

“2011中国能源集团500强”营业总收入规模达到12.45万亿,较2010年的9.67万亿增长2.78万亿,增长率达28.7%;营业收入占2010年GDP比重为31%,这一数字较2009年的28.4%增长了2.6%,进一步凸显了“中国能源集团500强”在国民经济发展中的重要地位。(见图1)

二、行业规模进一步扩大,大型企业数量不断增多

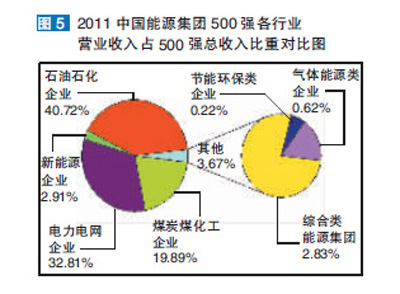

“2011中国能源集团500强”中营业收入超过万亿元的超大型企业与2010年相比没有发生任何变化,中石化、中石油和国家电网继续维持三足鼎立的局面;营业收入超过千亿元的特大型企业有21家,较2010年的14家增加了7家;营业收入超过百亿元的大型企业有129家,较2010年的123家增加了6家。其中,前百强集团的总营业收入达到10.97万亿,占到“500强”总营业收入的88.16%,较2010年的85.81%增长了2.35%。这一趋势反映出,中国能源集团500强中大型、特大型企业数量在不断增多,行业整体规模和竞争力在不断增强。(见图2)

三、央企在“500强”中的主导地位进一步凸显

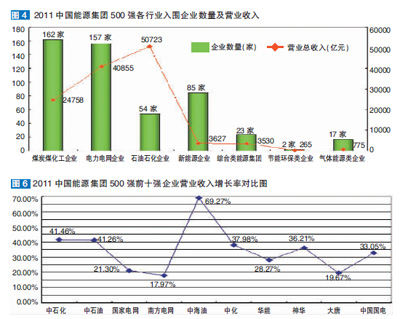

“2011中国能源集团500强”中位列前十的依然全部为中央大型能源企业集团,十家企业营业总收入达到7.06万亿,占到“500强”总营业收入的56.7%,较2010年的54.3%上升2.4个百分点。此外,入围“2011中国能源集团500强”的央企共有30家,这一数字虽然较2010年的33家减少了3家,但是入围的30家央企营业总收入规模却达到了8.19万亿,较2010年的6.19万亿增长了2万亿,30家央企营业总收入更是占到“500强”总收入的65.8%,这一比例也较2010年的64.05%增长了1.75个百分点,央企在“500强”中的整体规模进一步扩大,主导地位进一步凸显,更加彰显了大型央企在我国能源行业发展中的支柱性地位。(见图3)

四、传统能源集团统治地位难以撼动,煤炭石油企业优势明显,电力企业增长空间受到挤压

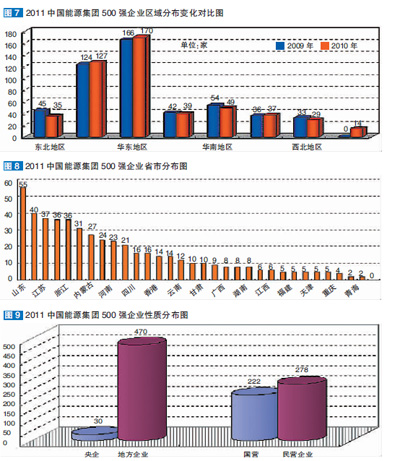

首先,从入围“500强”企业数量来看,煤炭、石油、电力等传统能源类企业数量达到373家,远高于新能源类企业的85家。其中煤炭类企业162家,位列所有行业之首,电力电网类紧随其后,共有157家企业,石油石化类企业有54家。(见图4)

其次,从入围企业营业收入规模来看,传统能源企业营业总收入为11.6万亿,占“500”强营业总收入的93.2%,反映了传统能源集团在“500强”中的绝对统治地位。其中营业收入超过万亿的超大型企业3家,营业收入超过千亿的特大型企业18家,营业收入超过百亿的大型企业106家;对比新能源类企业,85家入围企业营业收入总规模只有3629亿元,只占“500强”总营业收入的2.9%。其中营业收入超过千亿以上特大型企业没有,营业收入超过百亿大型企业也只有9家。

因此,无论从入围企业数量,还是企业规模,煤炭、电力、石油等传统能源集团在“500强”中的统治地位仍然是新能源企业难以撼动的,这与传统能源行业市场的寡头垄断格局密不可分。(见图5)

第三,从煤炭、石油和电力三大传统能源行业内部来分析,首先,数量上,煤炭企业依然领先,入围企业数量位列所有行业之首,优势明显;其次,规模上,石油企业虽然在三大行业中入围企业数量最少,但整体规模却最强,独占鳌头。这与2010年新一轮国际油价大幅上涨,国内成品油价格不断上升有着直接关系。相反,电力企业由于受到煤炭等原材料价格的上涨,在2010年普遍出现大幅亏损,致使电力企业增长空间受到不同程度挤压,这一点在图6中“前十强企业营业收入增长率对比图”中完全得到体现。(见图6)

从图6可以看出,十强中营业收入增长率最高的分别是中海油、中石化、中石油和中化集团,都属于石油石化类企业;其次是神华集团,属于煤炭类企业;电力电网企业在这三大能源行业中最低。

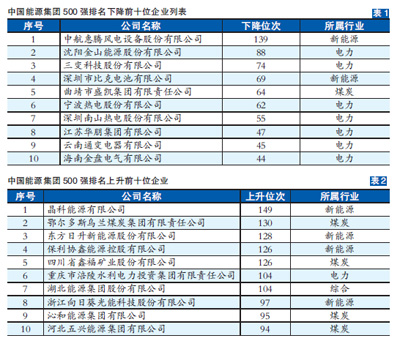

最后,从成长性来看,“2011中国能源集团500强”中排列位次上升前十的企业中,有4家是煤炭类企业,电力企业只有1家,而且是水电企业;相反,排列位次下降前十的企业中,有7家是电力企业。这充分反映出,在三大传统能源类企业中,煤炭和石油类企业由于享受到价格市场化改革的实惠,近年来行业整体优势开始显现,而电力企业由于价格体制改革一直迟迟未能取得进展,造成其发展空间受到挤压。(见表1)

五、新能源企业快速发展,成长性不断彰显

较2010年相比,“2011中国能源集团500强”中新能源企业在数量和规模上都有了显著提升。首先,数量上,此次85家入围企业数量较2010年的71家增加了14家,表明新能源企业正在快速成长。其次,规模上,9家百亿元入围企业数量也较2010年的7家增加了2家,说明新能源企业在快速发展的同时,企业规模和实力也在不断增强。第三,与首届“500强”企业排列位次相比,第二届“中国能源集团500强”中有25家新能源企业排列位次有了不同程度的上升。此外,在上升位次排列前十的最具成长性企业中,新能源企业就占到4家,行业成长性不断彰显。(见表2)

六、区域分布不均衡特点突出,传统能源大省和经济强省优势明显

首先,从区域分布来看,华东地区和华北地区的区域优势依然明显,分别有170家和127家企业入围、较2010年分别增加4家和3家;华南地区共有49家企业入围,较2010年减少5家;华中地区共有39家企业入围,较2010年减少3家;西南地区共有37家企业入围,较2010年增加1家;东北地区共有35家企业入围,较2010年减少10家;西北地区共有29家企业入围,较2010年减少4家。(见图7)

其次,按集团总部所在地分布来看,山东入围企业数量依然最多,共有55家企业入围。山西入围企业数量虽然较2010年的46家减少6家(主要是由于山西煤炭行业兼并重组,导致独立企业法人单位减少),但入围企业数量依然达到40家,在各省中继续位列第二,说明传统能源大省在能源集团“500强”中的优势依然存在。江苏作为华东地区经济强省,是此次“500强”入围企业数量上升最多的省份,入围企业数量较2010年增加了10家,总数达到37家,首次超过浙江成为入围企业数量第三多省份。广东、浙江紧随其后,各自有36家企业入围,在所有省市中并列第四,充分体现了经济强省在“500强”竞争中的优势,特别是在以制造业为主的新能源领域。(见图8)

七、民营企业快速成长,成为中国能源集团500强中的新生力量

从“2011中国能源集团500强”入围企业性质来看,民营企业入围数量达到278家,占到“500强”数量的一半以上,这一数字较2010年的137家翻了一倍还要多。其中,营业收入超过百亿元的大型能源企业数量也达到了38家,虽然这一数字还无法与国有企业的91家相媲美,但反映出在以国有企业为绝对统治地位的能源行业,我国民营能源企业正在快速成长、崛起,成为中国能源集团中的新生力量。这一方面得益于民营企业自身的发展,更要得益于国家加快推进资源性产业改革,鼓励民营资本进入垄断能源市场政策的引导。(见图9)

八、结语

“2011中国能源集团500强”是对中国能源集团过去一年发展的又一次梳理和检验,更是对能源行业发展的一次深度剖析。通过对评价结果的统计与分析,新一届中国能源集团500强企业中央企和国有企业的主导地位、传统能源行业规模优势、传统能源大省和经济强省区域优势格局依然没有改变,但新能源企业正在快速崛起,民营企业正在不断壮大和成长已经成为事实,并成为中国能源集团500强中的新生力量和中间力量。相信未来随着中国能源体制改革的进一步深入,中国能源集团500强格局必将产生新的变化。

本文作者:解树江,“中国能源集团500强”课题组负责人,中国能源报社总编辑、中国能源经济研究院执行院长;潘仁飞,“中国能源集团500强”课题组成员、中国能源经济研究院院长助理。