中能传媒能源安全新战略研究院(以下简称“中能传媒研究院”),致力于打造高端能源智库,近年来紧密围绕党中央、国务院关于能源的决策部署,围绕能源发展改革重大问题开展深度研究,形成了一系列决策参考价值高的研究成果。

自2016年以来,中能传媒研究院以国家发展改革委、国家能源局、国家统计局、行业协会等丰富数据信息为依托,结合能源企业及相关机构的实际需求,按年度组织编写《中国能源大数据报告》,以期全面、系统、连续记录能源行业各专业领域发展近况,为行业发展决策提供重要数据支撑。经过多年积累,《中国能源大数据报告》凭借其数据量大、实用性强得到业界越来越多的认可和青睐,逐渐发展成为特色鲜明的行业工具书之一。

2023年6月,《中国能源大数据报告(2023)》 重磅推出,这是中能传媒研究院连续第八年研究制作。本报告 全文近5万字,附图表百余张,共分为七大篇章,其中,第一章对我国能源发展情况进行综述,包括宏观经济形势、能源生产及供应、能源消费、能源投资、能源效率、碳市场运行和能源政策等内容;第二至六章对煤炭、石油、天然气、电力、非化石能源等细分行业,从行业供需、基建、市场、运营、政策等方面进行分析;第七章针对储能氢能新业态,介绍其市场规模、技术发展、行业政策等内容。

受研究能力及编写时间所限,报告中难免存在疏漏与不足之处,恳请广大读者批评指正。

作者 杨永明

一、天然气供需

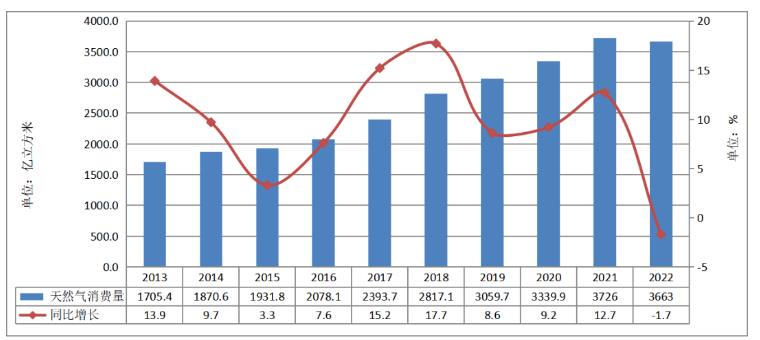

国家发展改革委数据显示,2022年,我国天然气表观消费量3663亿立方米,同比下降1.7%。这是我国天然气年度消费量首次出现下降。具体来看,天然气市场需求从2022年上半年就已出现颓势,3—6月天然气消费量同比增幅均为负值,下半年市场需求仍未有明显反弹,全年消费量同比呈现负增长。究其原因,一方面,在多重超预期因素反复冲击下国内经济增长放缓,导致工业用气、化工用气和交通用气消费疲软;另一方面,国际天然气价格高企,抑制了国内天然气消费需求。

注:2021、2022年数据系表观消费量及同比增长

(数据来源:国家统计局、国家发展改革委)

图4-1 2013—2022年天然气消费量及增速

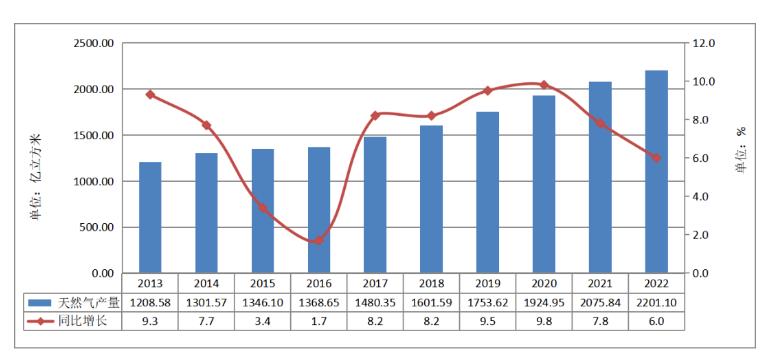

国家统计局数据显示,2022年,我国天然气产量达到2201.1亿立方米,同比增长6.0%,这是我国天然气产量连续6年增产超过100亿立方米。非常规油气成为天然气上产的重要领域,非常规天然气产量约占总产量40%,其中页岩气产量达到近240亿立方米,较2018年增加122%。

(数据来源:国家统计局)

图4-2 2013—2022年天然气产量及增速

2022年国内油气企业扎实推进“七年行动计划”实施,持续加大勘探力度,其中天然气新增探明地质储量超1.2万亿立方米,主要来自鄂尔多斯盆地、四川盆地和塔里木盆地。深层油气勘探、深水油气勘探和非常规油气勘探取得重大发现和新突破,四川盆地东南缘綦江页岩气田,川南寒武系筇竹寺组页岩气,准噶尔盆地中部深层二叠系、三叠系等落实了千亿方级天然气资源。

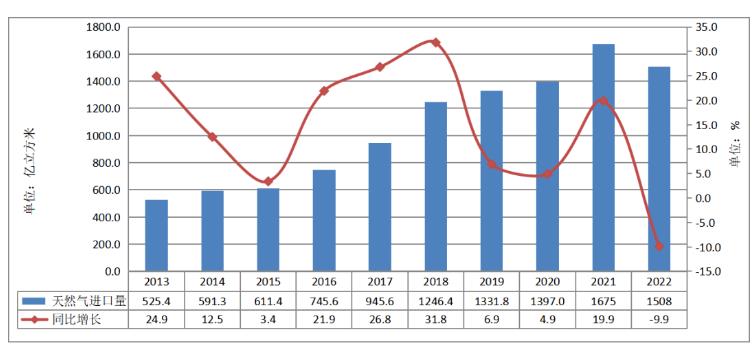

海关总署数据显示,2022年,我国进口天然气10925万吨(约1508亿立方米),同比下降9.9%,进口金额4682.87亿元,同比上涨30.3%。其中,LNG进口量6344万吨,同比降低19.5%,进口金额3488.37亿元,同比上涨22.7%;管道气进口量4581万吨,同比增长7.8%,进口金额1194.50亿元,同比上涨58.9%。受地缘政治影响,全球能源价格飙升,国际天然气价格屡创历史新高,持续的高气价挫伤了国内进口商采买LNG现货的积极性,且亚欧套利窗口频繁开启,部分长协资源被转售至欧洲,是2022年我国天然气进口量同比下滑的主要原因。2022年,我国天然气对外依存度降至41%左右。

(数据来源:国家统计局、海关总署)

图4-3 2013—2022年天然气进口量及增速

2022年,我国LNG进口来源国主要有澳大利亚、卡塔尔、马来西亚、俄罗斯、印度尼西亚、巴布亚新几内亚、美国、阿曼、尼日利亚、特立尼达和多巴哥。其中,澳大利亚和卡塔尔仍为我国第一、二大LNG进口来源国,但进口量差距明显,主要是因为部分新签LNG长协已于2022年初开始执行,我国从澳大利亚进口的LNG总量同比大跌30%,而从卡塔尔进口的LNG总量同比涨幅高达75%。2022年,我国管道气进口来源国为土库曼斯坦、乌兹别克斯坦、哈萨克斯坦、俄罗斯、缅甸,其中俄罗斯通过中俄东线加大了对我国天然气供应。

二、天然气储运

根据行业统计数据,截至2022年底,国内建成油气长输管道总里程累计达到15.5万千米,其中天然气管道里程约9.3万千米。2022年,新建成油气长输管道总里程约4668千米,其中天然气管道新建成里程约3867千米,较2021年增加741千米。续建或开工建设的管道整体建设趋势维持向好态势,并且仍以天然气管道为主。

2022年建成或投产的主要天然气管道有:中俄东线河北安平-山东泰安段、山东泰安-江苏泰兴段,苏皖管道(江苏滨海LNG外输管道),神木-安平煤层气管道工程(神安管道),中国石化天然气分公司集气总站-轮南天然气管道工程,中缅天然气管道泸西-弥勒-开远支线,西气东输一线延安支线管道,西气东输二线南阳-西峡支线西峡(回车镇)分输站管道,青宁管道末站与西气东输青山站联通工程,阿克苏末站管道联络线工程(南疆利民管网互联互通重点工程),金安-叶集-金寨联络线项目,京石邯输气管道复线(原京石邯管道涿州站-国家管网集团保定分输站),涿州-永清输气管道,萧山-义乌天然气管道工程,中原储气库群东部气源管道主线,丁山页岩气外输管道工程,洋浦石化功能区天然气管道工程,上海闵行电厂配套天然气管道工程,云南宣威-者海-邵阳区天然气管道工程,湖南花垣-张家界天然气支线管道,陕西省网富县-宜川输气管道,威远-乐山输气管道工程,揭阳天然气管道工程,嘉兴LNG汽化外输管线,遵义-湄潭天然气管道,遵义-绥阳-正安天然气输气管道,广西天然气支线管网宜州支线,定西-渭源天然气管道等。

2022年续建或开工建设的主要天然气管道有:西气东输四线吐鲁番-中卫段,古浪-河口天然气联络管道工程,山东管网东干线天然气管道工程,青岛胶州湾海底天然气管线工程,河北辛集-赞皇输气管道工程一期,皖东北天然气管道工程二期,六安-霍邱-颍上干线,濮阳-鹤壁输气管道工程(濮鹤线),川西气田雷口坡组气藏一期外输管道工程,广东云浮-新兴天然气管道,“缅气入攀(攀枝花)”管道,广宁石涧-怀集闸岗天然气管道工程,贵州铜仁松桃天然气管道工程,合肥庐北-池州天然气管道工程(庐江-枞阳段),深圳白石岭区域天然气管线调整工程,盘锦双台子储气库双向输气管道工程,务川-镇南镇务正道煤电铝一体化工业园天然气管道工程,云阳-奉节-巫山输气管道复线,奉节-巫溪输气管道工程等。

2022年,国内7座储气库投产、扩容,新增工作气量21亿立方米。截至2022年底,我国累计在役储气库(群)15座,总工作气量192亿立方米,占全国天然气消费量比重5.2%。

2022年2月28日,国家管网文23储气库一期项目建设正式完成。文23储气库设计总库容103亿立方米,工作气量40亿立方米,是我国中东部地区库容最大、工作气量最高、调峰能力最强的地下储气库。6月23日,文23储气库二期项目正式开工建设,项目建成后,文23储气库储气能力可整体提升20%,新增库容19.34亿立方米、工作气量7.35亿立方米,实现总注气规模2400万立方米/日、采气规模3900万立方米/日的建设目标。5月23日,随着双台子储气库国产注气系统试运投产成功,中国石油辽河储气库群整体注气能力提升至3000万立方米/日,成为国内注气能力最大的储气库群。6月8日,国内最深的盐穴地下储气库——江汉盐穴天然气储气库王储6井正式投产注气,首日注气量达19万立方米。6月28日,中国石油长庆油田苏东39-61储气库投用,预计2024年达容达产后将实现工作气量10.8亿立方米。

3LNG接收能力持续增长2022年,国内3座LNG接收站投产、扩建,新增接收能力600万吨/年。截至2022年底,我国已有24座接收站投运,总接收能力9730万吨/年,在建总能力超1.2亿吨/年。

2022年以来,中国石油唐山LNG接收站、江苏LNG接收站高效运行,江苏LNG接收站累计接卸总量超570万吨,创历史同期新高。中国石化天津LNG接收站二期工程储罐建设逐步推进,青岛LNG接收站年底投用“二号泊位”,年接转能力由700万吨增长至1100万吨,助力华北地区去冬今春天然气供应。中国海油盐城“绿能港”、珠海LNG二期项目建设全力推进。“绿能港”项目一期工程共建造10座大型LNG储罐,其中4座22万立方米储罐已于2022年9月投入使用,其余6座27万立方米储罐将于2023年底建成投用,是国内在建规模最大的LNG储备基地,全部投产后总罐容达250万立方米。

4天然气输配体系建设取得新进展2022年我国多条互联互通管道建成。9月16日,中俄东线天然气管道安平至泰安段正式投产,我国东部能源通道进一步完善。12月7日,中俄东线天然气管道泰安至泰兴段正式投产,自此,我国东部能源通道全面贯通,由北向南的中俄东线天然气管道与由西向东的西气东输管道系统在江苏泰兴正式联通。9月28日,西气东输四线天然气管道工程正式开工,建成后将与西气东输二线、三线联合运行,使西气东输管道系统年输送能力达到千亿立方米。11月8日,国家管网集团川气东送管道增压工程(二期)全面完成,川气东送管道年输气能力提高至170亿立方米。11月18日,随着沈阳联络压气站压缩机组正式投入运行,我国东北地区最大的天然气枢纽压气站全面建成投运,日增输天然气能力提升至1亿立方米左右。经过多年发展,我国油气“全国一张网”初步形成,管网规模超过18万千米,比十年前翻了一番,西北、东北、西南和海上四大油气进口战略通道进一步巩固。根据规划,到2025年,全国油气管网规模将达到21万千米左右。

三、天然气价格

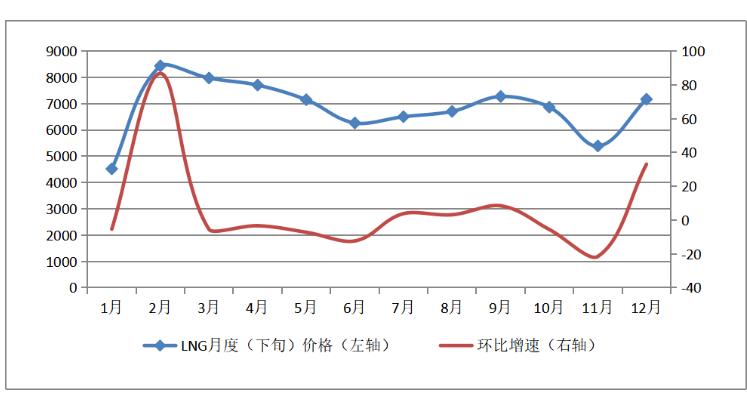

2022年,乌克兰危机导致国际原油和LNG价格狂飙至非理性价位,也推动国内LNG价格不断上升。全年布伦特原油期货均价为99.04美元/桶,同比增长40%;东北亚LNG现货到岸均价为34.5美元/百万英热单位,同比大幅上涨138%;国内LNG均价为6776元/吨,同比上涨37%,创造了历史最高纪录。具体来看,2022年1月1日国内LNG出厂均价4710元/吨,12月31日为6060元/吨,年内最高价为8446元/吨,年内最低价为3866元/吨。2月份和12月份价格大幅上涨,10月份和11月份大幅下跌,其他月份以震荡运行为主。

(数据来源:国家统计局)

图4-4 2022年全国LNG市场价格变动情况

2022年我国管道气进口均价为2596.23元/吨,折合1.85元/立方米,同比大涨47.52%。我国进口管道气定价和原油挂钩且有10到12个月的计价延迟周期。2021年供需两端的利好对油价形成支撑,国际原油价格较2020年大幅反弹,受此影响,挂钩2021年原油价格的2022年管道气进口成本增幅较大。

2022年我国LNG进口均价为5410.40元/吨,折合3.86元/立方米,同比增幅高达51.35个百分点。我国进口LNG大部分为长协,合同价格挂靠原油价格,同时我国是LNG现货和短约市场的主要买方。2022年乌克兰危机升级加剧全球能源供应危机,国际原油价格和LNG现货价格高位运行,带动我国LNG整体进口成本上涨。

(数据来源:上海石油天然气交易中心)

图4-5 2022年进口LNG到岸价格指数走势

四、天然气政策

2022年5月30日,财政部印发《财政支持做好碳达峰碳中和工作的意见》。《意见》立足当前发展阶段,以支持实现碳达峰工作为侧重点,提出综合运用财政资金引导、税收调节、多元化投入、政府绿色采购等政策措施做好财政保障工作。《意见》明确,支持构建清洁低碳安全高效的能源体系、重点行业领域绿色低碳转型、绿色低碳科技创新和基础能力建设、绿色低碳生活和资源节约利用、碳汇能力巩固提升、完善绿色低碳市场体系等六大方面,其中明确提出,完善支持政策,激励非常规天然气开采增产上量。

自2012年将页岩气纳入补贴范围以来,国内非常规天然气产量连续多年稳步增长。2019年起,纳入补贴范围的非常规天然气包括页岩气、煤层气、致密气等气种。按照“多增多补、冬增多补”的原则,非常规天然气补贴按照增量考核的梯级奖励方式,以结果为导向,鼓励地方和企业增气上产。在政策支持下,2022年非常规天然气产量占到我国天然气总产量的四成左右,成为天然气上产的重要保障。

2进一步完善进口LNG接收站气化服务定价机制2022年5月26日,国家发展改革委发布《关于完善进口液化天然气接收站气化服务定价机制的指导意见》,指导各地进一步完善气化服务定价机制,规范定价行为,合理制定价格水平。这是我国首次专门就接收站气化服务价格制定的政策文件。

接收站是进口LNG资源的重要通道,2015年接收站气化服务价格由中央下放至省级价格主管部门制定。近年来,随着国家油气管网运营机制改革持续推进,接收站逐步向第三方开放,但由于缺乏统一明确的气化服务定价方法,加之一些省份接收站气化服务价格多年不调整,不利于接收站公平开放。为此,《指导意见》明确了气化服务价格定义及内涵,将气化服务价格由政府定价转为政府指导价,实行最高上限价格管理,鼓励“一省份一最高限价”,并明确按照“准许成本加合理收益”的方法制定最高气化服务价格。

《指导意见》的出台,为各地制定和调整气化服务价格提供标准和参照,有利于指导各地进一步完善价格机制,规范定价行为,合理制定价格水平,推动形成有序竞争的市场环境,助力接收站公平开放,促进天然气行业高质量发展,保障国家能源安全。

3浙江省网以市场化方式融入国家管网2022年7月12日,国家管网集团与浙江省能源集团举行浙江省天然气管网融入国家管网签约仪式。根据协议约定,双方合资成立国家管网集团浙江省天然气管网有限公司,作为浙江省天然气管网的唯一建设运营主体,按照“统一规划、统一建设、统一运营、统一管理、统一运价”原则,推进浙江省内国家天然气干线和支干线管道建设。浙江省级天然气管网里程超过2500千米,与沿海LNG接收站相连通,是我国“海气上岸”重要通道之一,在全国天然气管网布局中具有典型性和代表性。“十四五”期间,国家管网集团在浙江地区规划新建省级天然气管道1600千米、LNG接收站1座,同步实施互联互通工程,优化省网布局。预计到2025年,浙江省级天然气管道总里程将超过4000千米。

在此之前,国家管网集团已与广东、海南、湖北、湖南、福建、甘肃等多个省份签署合作协议建立省级管网公司,天然气“全国一张网”全面铺开。2022年浙江省级天然气管网融入国家管网,标志着“全国一张网”建设又迈出重要一步。

4推动城燃老旧管道更新改造,开展燃气安全“百日行动”2022年3月,住房和城乡建设部、国家发展改革委发布《关于做好2022年城市燃气管道等老化更新改造工作的通知》,要求各地政府要组织研究制定2022年城市燃气管道等老化更新改造计划,并积极申请中央预算内投资,同时要抓紧推进老旧管网更新改造。

6月10日,国务院办公室发布《关于印发城市燃气管道等老化更新改造实施方案(2022—2025年)的通知》,明确提出2022年抓紧启动实施一批老化更新改造项目;2025年底前,基本完成城市燃气管道等老化更新改造任务。

6月14日,国家发展改革委印发《城市燃气管道等老化更新改造和保障性安居工程中央预算内投资专项管理暂行办法》指出,城市燃气管道等老化更新改造和保障性安居工程中央预算内投资专项对符合条件的项目予以支持,推进城市燃气管道等老化更新改造,加强市政基础设施体系化建设,保障安全运行,促进城市高质量发展。

7月4日,国务院安委办在京召开全国燃气安全防范专题视频会议。为坚决遏制燃气事故多发频发势头,根据国务院安委会部署要求,国务院安委办、应急管理部、住房城乡建设部、市场监管总局决定从即日起至10月底开展燃气安全“百日行动”。会议强调,要扎实开展燃气安全“百日行动”,尽快扭转事故多发的被动局面,同时继续深入开展全国城镇燃气安全排查整治工作,根据安全风险程度,加快老旧燃气管线更新改造,着力从根本上消除事故隐患、从根本上解决问题,全面提升燃气本质安全水平。