行业起步较晚

水电设备是用于水力发电的设备,主要包括水力发电机组和其它辅助、配套设备,如空冷器、减速器、调速器、阀门、启闭设备、导水管等。

根据水头的不同,水力发电机组可分类为贯流式机组、轴流式机组、混流式机组、冲击式机组等。

我国水电设备行业起步虽然较晚,但是发展速度较快。20世纪80年代,得益于国家制定的“以市场换技术”方针,水电设备的技术研发和设备制造能力显著提高。21世纪初期,面对水电建设高潮,外资企业登陆中国,国外公司纷纷在中国建厂。21世纪至今,我国朝着水电制造强国目标发展。

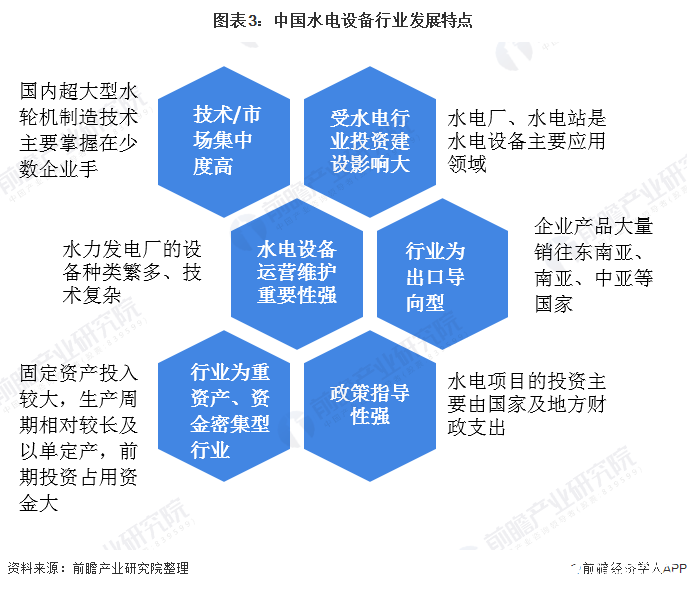

我国水电设备行业发展具有技术和市场集中度高,受水电行业投资建设影响大,水电设备运营维护重要性强,政策指导性强等特点。国内超大型水轮机制造技术主要掌握在东方电气、哈尔滨电机厂、重庆水轮机厂、浙富控股等少数企业手中;水电厂、水电站是水电设备主要应用领域,水电行业开发投资深刻影响水电设备行业发展。水力发电厂的设备种类繁多、技术复杂,水电的经营期可长达50年甚至百年,对于水电设备的磨损较大,因此水电设备的运营维护十分重要。

需求:水电设备投资利用扩大

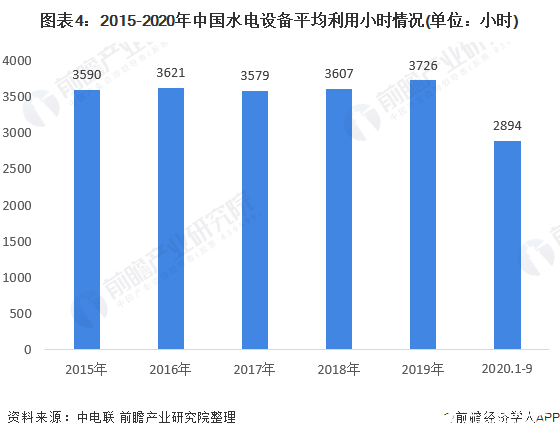

在全球发电份额中,水力发电仅次于燃煤发电和燃气发电,居世界第三。水力发电是再生能源发电的“领头羊”,远超风力和太阳能的发电量。我国水力发电设备需求大。2015-2019年中国水电设备平均利用小时在3500小时以上水平。2019年,水电发电设备利用小时3726小时,比上年提高119小时。我国水电设备需求大,未来我国水电设备势必朝着增效保质方向发展。

水电设备主要包括水轮发电机组(水轮机、发电机),根据近年来我国水电站项目中标情况初步可知水电设备价格情况。2020年9月,浙富控股确定为四川大渡河双江口水电站项目第002标段水轮发电机及其附属设备采购的中标单位,金额达3.3亿元。

2020年8月,重庆水轮机厂有限责任公司中标重庆利泽航运枢纽工程水轮发电机组及其附属设备项目,装设4×18.5MW贯流式机组、转轮直径7.2m,为超大转轮直径水轮机。装机容量74MW,金额达11600万元。对于整套项目而言,水电设备的价格相对较高,前期投资金额大。

对水轮机等水电设备来说,主要供应各水电站、水电厂。根据我国水能资源分布具有的区域性特点,以西南地区川、滇、黔为重心,国家积极推进大型水电基地开发,推进长江、金沙江、雅砻江、大渡河、乌江等水系水能资源开发。

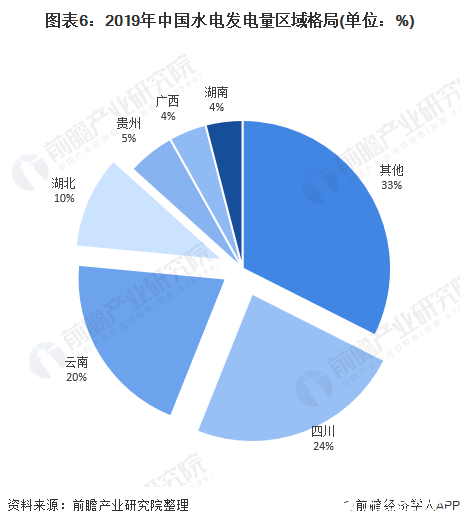

从发电量来看,2019年四川、云南、湖北三省水力发电量占全国水力发电量的54.2%,前六大省份水力发电量占比达67.6%,意味着这些省份的水电设备需求相对于其他省份高。具体到水电站,当前我国在建水电项目有金沙江乌东德、白鹤滩、雅砻江两河口,大渡河双江口等水电站,金沙江旭龙等水电站正开展前期工作。这些水电站的水电设备需求相对较高。

供给:产量实现历史新高

水力发电机组是水电站生产电能的主要动力设备。根据机经网统计数据,2019年,中国水力发电机组产量为1091.8万千瓦,同比增长1.5%。2020年1-8月,中国水力发电机组产量为1259.47万千瓦。

近几年随着我国加快水电清洁能源发展,水电大机组设备陆续生产完成,供给能力表现良好。区域方面,由于水电开发需要适应当地生产环境,因此开发的产品需要更符合当地市场的需求和更便于利用当地的人力、技术资源。国内规模以上水电设备企业分布主要临近国内水电资源丰富地区,包括四川、湖南、浙江等地区。

从国内水轮机及辅机主要供给企业产品及区域分布情况看,东方电气股份有限公司、重庆水轮机厂有限责任公司、哈尔滨电机厂有限责任公司、浙江金轮机电实业有限公司等公司分布在四川、重庆、黑龙江、浙江等地。

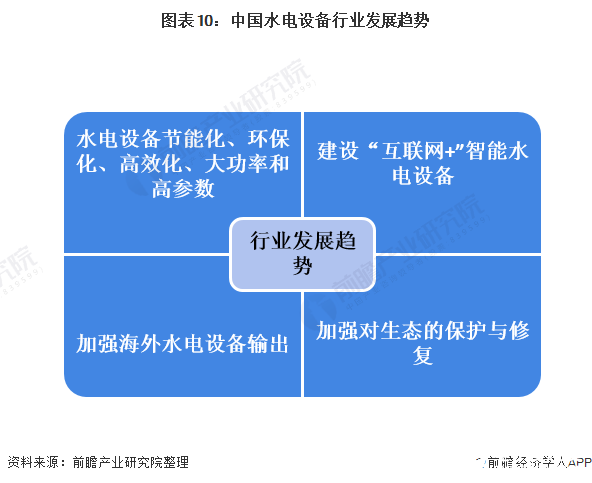

将朝着清洁高效方向发展

2019年12月,工信部印发的《首台(套)重大技术装备推广应用指导目录2019年版》指出,清洁高效发电装备中的水电机组整体为额定功率大,产品大型化。可知,我国在大力推动水电设备朝着大型化,清洁高效方向发展。

当前我国高度重视水电开发过程中的生态保护问题,坚持生态优先,因此水电设备发电机组节能化、环保化、高效化已成为发电设备产品的发展方向。作为水力发电设备重要组成部分的水轮机,未来也将朝着大功率和高参数方向发展,未来水电设备的生产制造将更加适应生态环境保护的大趋势。

另外,随着信息技术的发展,未来水电设备行业与信息技术将进一步融合,水电工程设计、建造和管理数字化、网络化、智能化进一步深化,智能水电站与智能水电设备进一步融合发展。