按照当前的电力需求增速,若不增加煤电装机,“十四五”末期我国用电负荷缺口或将超过1亿千瓦。

文 | 青羽

2021年2月中旬,美国遭遇大寒潮,部分州拉闸限电,其中,得克萨斯州最为严重:用户侧取暖负荷暴增;油气井和管道冰封,导致燃气机组缺乏燃料、停机,部分风机凝冻,发电侧大量装机无法保证出力。得州大范围、长时间的轮流停电,伴生电价飙涨,严重影响民生和经济。

不久前,由于冰冻等气候问题,我国湖南、江西等地也出现过短暂的电力供应缺口,一时间拉闸限电引起各方关注。本文将结合“十三五”期间我国电力运行特点,当前电源建设及“十四五”供需预测,展望未来五年我国电力电量供需状况。

从未来五年新增发电量供应计算,如果“十四五”期间年均用电负荷增速为5%,那么2025年我国将有超过1亿千瓦的电力负荷缺口。毫无疑问,得州电力危机为我国电力供应提供了一个重要警示。如何避免我国未来出现电力短缺,提前做出决策应是当务之急。

“十三五”电力行业发展特点

煤电发电小时低迷和缺电并存。2020年我国电力供需整体平衡,东北、西北略有富余;迎峰度夏时,因华东、华北气温偏低,仅四川、湖南等少数电网有序用电;12月寒潮,湖南、江西缺电,大规模拉闸限电,浙江因为缺少环保指标而限电。

2020年,湖南煤电利用小时为3516小时,四川仅2975小时;煤电小时低迷的同时,湖南寒潮时大规模拉闸限电,四川迎峰度夏时有序用电。

煤电小时结构性下行,被误认为电力过剩。电力供给过剩会导致煤电小时下行。传统的判断认为:以煤电利用小时为指针,煤电5000小时是供需平衡,4500小时是宽松,低于4000小时是过剩。

除了供给过剩外,发用电结构变化也能驱动煤电小时下行:用电侧,工业用电负荷较平缓;三产和生活用电负荷波化,需要煤电频繁调峰,以保证电力系统的瞬时平衡,表现为煤电小时的下行。

“十三五”期间,发用电结构变化导致的煤电小时下行,被误认为是供给过剩,延误了增量电源的投资决策和建设。

另一方面,冬夏双峰并峙也是我国电力行业发展的特点之一。受2021年初的寒潮天气等因素影响,1月7日国家电网经营区最高负荷达到9.60亿千瓦,创历史新高,11个省级电网负荷创历史新高。11日晚间,南方电网统调最高负荷录得1.97亿千瓦的峰值,南网首次连续五日出现冬季日用电负荷与夏季高峰时段相当的局面。

夏季峰值大多出现在下午,冬季负荷峰值大都出现在晚上。迎峰度冬的难度大于迎峰度夏:冬季是枯水期,水电出力下降;南方湿度大,风机可能凝冻;晚高峰时,太阳已下山,光伏无法出力。且多省市同一时段出现负荷峰值,难以余缺互济。

“十四五”新增发用电量

“十二五”期间,我国用电量增长14934亿千瓦时,年均用电量增速6.3%;“十三五”期间,用电量增长18177亿千瓦时,年均用电量增速5.7%。2020年受疫情影响,用电量增速仅3.1%。

我国东北和俄罗斯、西南和缅甸越南有电力交互,但数值较小,本文按我国电力自发自用计,忽略发、用电之间的差额。例如,2020年我国发电量76236亿千瓦时,用电量75110亿千瓦时,差额仅为发电量的1.48%。

假设“十四五”用电量增速放缓至4%-5%,对应的用电增量16273-20752万亿千瓦时。而我国新增的发电量供应将来自于以下几个方面:

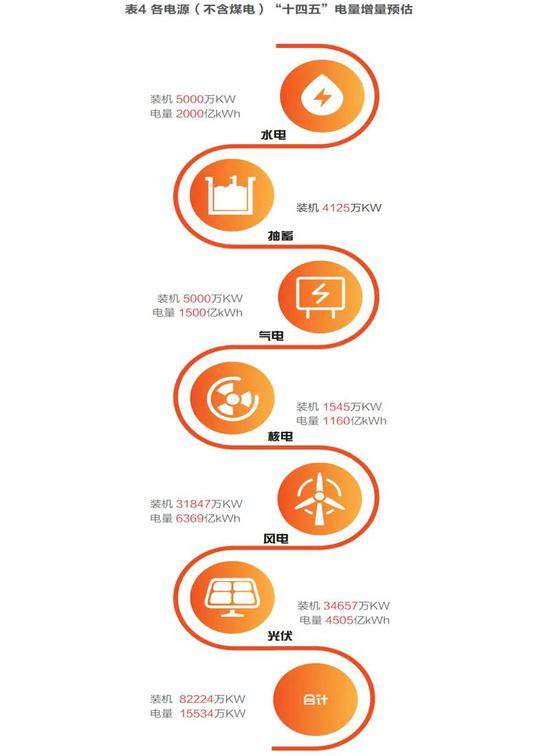

1. 新增水电、抽蓄

常规水电、抽水蓄能电站的建设工期超过5年,只有在建项目和少数水电扩容项目,来得及在“十四五”投产。

根据2019年的不完全统计,存量在建的水电约5000万千瓦,可新增电量约2000亿千瓦时(丰水季可新增电力约4000万千瓦,枯水期新增电力约3000万千瓦)。需要注意

的是,在建水电的统计,或有500-1000万千瓦(200-400亿千瓦时)量级的误差,对全国的电力电量供需格局影响甚微。

抽蓄在建项目装机合计4125万千瓦,分别为:河北易县、丰宁一期二期、抚宁,蒙东芝瑞,辽宁清原,吉林敦化、蛟河,黑龙江荒沟,江苏句容,浙江长龙山、宁海、缙云、衢江,安徽金寨,福建永泰、周宁、厦门,山东沂蒙、文登、潍坊,河南天池、洛宁,湖南平江,广东梅州一期、阳江一期,重庆蟠龙,陕西镇安,新疆阜康、天山。抽蓄建设期6-7年,为了简化计算,本文假设所有在建抽蓄可在“十四五”期间全部投产,可增加电力供应,为简化计算,不考虑抽蓄的发电量。

2. 新增核电

核电建设期5年,和水电相似,只有在建的15台机组(1545万千瓦),来得及在“十四五”投产,分别为:红沿河5#6#,石岛湾,田湾6#,三澳1#,福清5#6#,霞浦1#2#,漳州1#2#,惠州1#2#,防城港3#4#。上述机组投产后,设备利用按7500小时计,可新增电量供应约1160亿千瓦时。

3. 新增气电

气电电价高、由地方疏导电价,仅沿海的富裕省市,有能力和意愿支撑较大规模的气电。大约85%的气电装机,集中在广东、江苏、浙江、北京、上海、福建、天津七个沿海省市。预计增量气电,也将分布在沿海省市。

天然气用于城市燃气、车船用气、工业燃料原料、电力等领域。我国的天然气供应增量约200-300亿方/年,按25%供应增量用于发电估算,五年可新增电量约1250-1900亿千瓦时。本文按气电新增5000万千瓦装机,1500亿千瓦时电量进行估算。

4. 新增风电光伏

2020年12月的联合国气候雄心峰会上,习近平主席承诺,2030年我国风电、太阳能(7.580, 0.32, 4.41%)发电总装机容量将达到12亿千瓦以上。本文乐观考虑,假设2025年风光装机已达到12亿千瓦,风光各半,则“十四五”风电新增31847万千瓦,光伏新增34657万千瓦。风、光发电小时分别按2000、1300小时计,新增电量分别为:6369、4505亿千瓦时,合计10874亿千瓦时。

5. 各电源(不含煤电)新增合计

“十四五”期间,水电、抽蓄、核电的装机增量相对确定,气电装机增量有限,乐观估计风光新增装机,垃圾发电、生物质发电、余热余压余气发电存量和增量体量均较小,为简化计算,本文暂不考虑。除煤电外,各种电源的新增电量如下表4所示,合计新增电量15534亿千瓦时(不含煤电,存量煤电提高发电量的裕度很小)。

保障供电、提高水风光比重、提高煤电小时,三个目标难以同时实现,电力的不可能三角。煤电是候补队员,水风光等主力乏了、间歇性退场后,煤电才能乘着间隙上场,上场的总时长自然短。电力紧平衡、煤电小时低的地区,例如川滇渝湘,如果煤电上场时长增加,说明电源供应逐渐不足,开始拉闸限电了。

未来,在全国范围内,发、用电侧的波动性均增大,煤电在提供电量的同时,需提供更多的调峰服务,煤电小时将普遍地继续下行。

如表5所示,“十四五”新增电量供应15534亿千瓦时,低于4%增速对应的用电量增量需求。

如果没有足够通道互联互通,某地富裕的电量,是无法输送到缺电地区的。因此,将全国数据简单加总,只有参考价值;在实际计算时,至少以省为单位进行测算。全国数据简单加总后,新增电量供应依然低于4%增速对应的用电增量,说明即便有足够的通道,新增电量供应依然不足。

“十四五”新增电力供需

电力和电量是有区别的:发、输、配、供、用电的瞬时平衡实际是电力的平衡,电量是瞬时负荷变化与对应时间的积分。

1. 用电负荷增速略大于用电量增速

对比2010-2020年的历史数据,大部分省市的用电负荷增速大于用电量增速,详见表6。

2. “十四五”用电负荷增量

近年来,我国的三产、生活用电的占比和人均用电量大幅提高,但和发达国家相比,还处于较低水平。2020年我国三产和生活的用电合计占比30.7%,同期发达国家三产、生活用电占比约2/3。2019年,我国人均三产用电847千瓦时/人年、人均生活用电732千瓦时/人年,远低于发达国家1500-4700千瓦时/人年的水平。

参考发达国家的人均用电水平和用电结构,以及我国近年来的用电结构变化趋势,预计未来我国三产和生活的用电量和占比将继续提高,需求侧的用电结构变化,将导致夏季和冬季的尖峰负荷更陡峭,未来用电负荷增速依然略高于用电量增速。

2020年,全国负荷最高10.76亿千瓦。需求侧用电负荷增速按5%-6%估算,略高于用电量增速,预计“十四五”用电负荷增长2.97-3.64亿千瓦。

低碳电源中,风电光伏是波动性电源,可能极热无风、极寒无光,电力(负荷)平衡中,风电按95%受阻计,光伏全部受阻(晚高峰无法出力)。配套的储能技术需要一段时间,成本才能下行到大规模应用,且储能时长有限。

3. 新增电力(用电负荷)供需对比

供应侧,“十四五”的主力增量是风光等波动性电源,有电量、无法参与电力平衡;除煤电外,能参与电力平衡的电源分别为:水电、抽蓄、核电、气电,其中,水电、抽蓄、核电的建设期长,只有数得出的在建项目来得及在“十四五”投产,气电主要分布在沿海七个富裕的省市。

各种电源的受阻系数如表8所示,其中,考虑配套储能后,风电受阻系数由95%下降到90%,光伏受阻系数由100%下降到95%。

用电负荷需求大,而供应有限。先进行简单加总对比,如无新增煤电,用电负荷增速为5%时,2025年约有1.11亿千瓦的电力缺口;用电负荷增速提高到6%时,缺口扩大到1.78亿千瓦。

“十四五”负荷缺口怎么填?

如果“十四五”无新增煤电,用电量和用电负荷缺口如表9所示。用电量缺口较小,用电负荷缺口较大。

储能和抽蓄难以应对长时间的极端天气。电力供应有富余时,储能和抽蓄能移峰填谷,一般是小时调节,不具备周调节能力。例如,根据《关于印发支持储能产业发展若干措施(试行)的通知》(青发改能源〔2021〕26号),青海省新建新能源项目,储能容量原则上不低于新能源项目装机的10%,储能时长2小时以上。抽蓄连续满发小时数是6-11小时。

严寒或酷暑天气造成的缺电,持续时间较长,例如造成得州大停电的寒潮,持续时间长达一周;缺电后,储能+抽蓄在数小时内释放完存量电力或库容,就无法再参与电力供应和调节,无法参与周调节。如果仅依靠储能,要形成周调节能力,需要极其巨量的储能装备和投资,和现有的2-4小时储能时长是质的差别。

与此同时,作为压舱石的煤电却成了过街老鼠。为了保供,电网需要能持续出力、受天气影响较小的机组。水电、核电建设周期长,只有在建项目来得及在“十四五”投产,气电主要分布在东南沿海且增量有限,建设时间短、能够稳定出力顶上负荷的唯有煤电。

我国2030年碳达峰的承诺,预见到了“十四五”还需要新增煤电。但是,煤电已成了过街老鼠。存量煤电承担了调峰重任,利用小时下行,但只有电量电价、没有容量电价,相当部分煤电亏损、甚至资不抵债。存量如此窘境,遑论增量?此外,为了可再生能源占比和达峰年限等指标,各地方政府和各大发电集团,是否还有意愿开发新煤电?

美国得州大停电,固然是因为南方州轻视防冻导致的,另一方面,也提出了一个问题:如何设定防灾能力的上限?如果将防灾能力由防御十年一遇提高到百年一遇,甚至是千年一遇,基础投资将指数级提高,以防御数日的极端灾害。确定的投资和小概率的损失,类似电车难题,如何权衡?

谈论三五十年之后的电力未来,以定性为主,可以只谈电力技术的物理特性,例如能量密度和低碳,因为经济性随着技术进步和规模化发生剧变,一切皆有可能。“十四五”是眼前的事,要在定性的基础上定量,要落到数目字和实操上,需要分析经济性、前期工作和建设时长、装备业产能等一系列因素。

因此,分析近期问题时只定性不定量,是正确的废话,没有价值。